Profundización en la jubilación Parte 1: ¿Por qué tener un plan de jubilación?

Conozca las ventajas de ofrecer un plan de jubilación para su negocio de cuidado de niños.

Introducción

La jubilación es una gran ventaja para los propietarios y empleados de empresas de cuidado infantil. Las principales razones para poner en marcha un plan de jubilación son disponer de dinero suficiente para jubilarse, retener a los empleados (incluido el propietario del negocio) y conservar su dinero ganado.

¿Cómo ayudará un plan de jubilación a ahorrar dinero para jubilarse?

Disponer de dinero suficiente para jubilarse exige ahorrar. Los expertos financieros creen que la mayoría de las personas necesitan hasta el 80% de sus ingresos previos a la jubilación para mantener su estilo de vida cuando se jubilen. Si alguien gana $35,000 anuales ahora, necesitará ganar $28,000 cada año a partir de la jubilación. La pensión media de jubilación que abona el Seguro Social es de $14,400 al año, una cantidad muy por debajo de la necesaria.

El interés compuesto es una forma de ganar dinero extra. Es el interés que se gana sobre el interés.

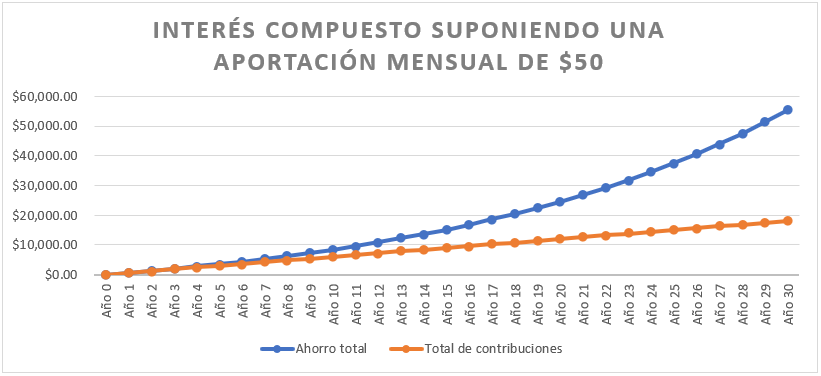

Ejemplo: Usted decide comer fuera una vez menos al mes y destinar $50 mensuales a los ahorros para la jubilación. Este ejemplo se basa en un tipo de interés del 6.5% (la media en el 2022 para las cuentas de jubilación).

- El primer año ahorrará $600 ($50 x 12 meses). También ganará $18.20 de intereses. El total ahorrado al final del primer año será de $618.20.

- El segundo año aporta $50 al mes en ahorros para la jubilación. Los depósitos mensuales y los intereses devengados al final del segundo año ascienden a $1,277.81.

- Si continúa así durante 30 años tendrá $18,000 y $37,308.90 de intereses. En total, ¡$55,308.90!

¿Cómo puede un plan de jubilación ayudar a retener a los empleados?

Un plan de jubilación se acumula con el tiempo, por lo que puede ser una gran herramienta para retener al personal. En una encuesta de Morgan Stanley 2022, el 93% de los empleados considera los planes de jubilación un motivo para elegir dónde trabajar. Ofrecer un plan de jubilación puede atraer a nuevos empleados en un mercado laboral competitivo.

Los propietarios únicos también necesitan un plan de jubilación. Muchos proveedores de cuidado infantil se han visto obligados a dejar la profesión por otros trabajos que ofrezcan prestaciones de jubilación. Los planes de jubilación pueden ofrecer ventajas para seguir en el cuidado de niños y prepararse para el futuro.

¿Qué son las aportaciones empresariales y las contribuciones complementarias? ¿Cómo funcionan?

Las aportaciones o contribuciones empresariales pueden financiar planes de jubilación. Una empresa puede contribuir o igualar las aportaciones de un empleado a un plan de jubilación. Muchos planes permiten o exigen que empresas contribuyan a la jubilación del empleado. Las aportaciones pueden ser de una cantidad determinada, un porcentaje del salario del empleado, o una aportación complementaria. La empresa aporta la misma cantidad que el empleado, a menudo hasta un determinado porcentaje.

Ejemplo: Una empresa ofrece aportar hasta el 3% de la retribución de un empleado a un plan de jubilación.

- El empleado gana $30,000 al año y contribuye con $900 anuales (3%).

- La empresa aportaría (igualaría) $900. Esto aumenta la contribución total a $1800. Esta aportación es básicamente dinero gratis para el empleado.

Es posible que el dinero no esté disponible hasta que el empleado sea haya adquirido los derechos. La adquisición de derechos es el tiempo que tarda la parte empresarial de la cuenta de jubilación en ser totalmente "propiedad" del empleado. El plazo puede variar de una empresa a otra. Las empresas pueden optar por que los empleados adquieran los derechos cuando se les contrata o exigirles que trabajen durante un tiempo determinado para que adquieran todos los derechos. El plazo máximo para que un empleado adquiera plenos derechos es de seis años.

Ejemplo: Usted tiene un plan de adquisición de derechos de tres años y realiza una aportación de $600 para un empleado en el2022.

- Si el empleado deja su empresa en el 2023, tendría derecho a 1/3 o $200. El empleado está "parcialmente devengado". El resto del dinero volvería a la empresa.

- Si el empleado deja su empresa en el 2024, tendría derecho a 2/3 o $400. El empleado sigue estando "parcialmente devengado". El resto del dinero volvería a la empresa.

- Si el empleado deja su empresa a finales del 2025, recibirá los $600 íntegros. En ese momento, el empleado está "plenamente consolidado", ya que ha trabajado en la empresa durante tres años.

Un periodo de carencia puede animar a los empleados a permanecer más tiempo en su empresa para acceder al 100% de las contribuciones empresariales destinadas a su jubilación.

¿Cuánto debo aportar para la jubilación de mis empleados?

La mayoría de las empresas aportan una media del 4.3% del salario anual del empleado. Hay que tener en cuenta algunas cosas antes de elegir una cantidad.

En primer lugar, infórmese de lo que ofrecen otros proveedores de servicios de cuidado de niños en la zona. La contribución a la jubilación es como una forma de remuneración de los empleados. Usted quiere estar a la altura o superar a otras empresas de la zona. La rotación puede ser costosa. LinkedIn calcula que la rotación puede costar entre 1.5 y 2 veces el sueldo de un empleado. Esto incluye el tiempo de reclutamiento y contratación, las horas extra de otros empleados para cubrir turnos y el tiempo y el costo de la contratación. Compruebe periódicamente la oferta de otros proveedores de la zona para asegurarse de que sigue siendo competitiva.

En segundo lugar, muchas empresas estadounidenses (si el plan de jubilación lo permite) optan por exigir una aportación equivalente y la adquisición de derechos. Una aportación equivalente significa que la empresa contribuirá sólo si lo hace el empleado. Por lo general, las aportaciones equivalentes ascienden al 50% de la contribución del empleado hasta una determinada cantidad.

Ejemplo: Una empresa ofrece una ayuda del 50% hasta el 3% del salario total de un empleado.

- Si un empleado gana $35,000 y aporta el 3% de su salario para la jubilación ($1,050), la empresa contribuirá con $525.

En la mayoría de los casos, las contribuciones empresariales son irrevocables. En el ejemplo anterior, si el empleado tuvo que esperar tres años para adquirir los derechos pero se marchó a los dos años, puede recibir una parte de la contribución empresarial (quizá el 75% de los $525). Las aportaciones periódicas y el interés compuesto son incentivos para que los empleados permanezcan en su empresa.

¿Cómo puede un plan de jubilación ayudar a ahorrar dinero?

Puede quedarse con una mayor parte de sus beneficios cuando ahorre para la jubilación. Las ventajas fiscales y los posibles créditos del gobierno federal pueden suponer un ahorro para empresarios y empleados.

Hay tres formas de ahorrar:

- Las aportaciones que su empresa haga al plan son deducibles. Esto incluye el costo de mantenimiento del plan, aunque sea para usted mismo. La cantidad de ingresos empresariales gravados disminuirá, lo que también afecta a su declaración del Impuesto sobre la Renta Persona.

- Los planes de jubilación tienen ventajas fiscales. El gobierno concede ventajas fiscales para fomentar el ahorro.

Algunos planes de jubilación utilizan dinero antes de los impuestos. Se trata de dinero que se deduce inmediatamente de sus ingresos. El dinero antes de los impuestos no tributa hoy. El dinero ganado en la cuenta con el aumento del valor de la inversión sí tributará.

Ejemplo: No tributará por los $5,000 que invierta hoy en una cuenta SEP IRA. Cuando se jubile, tributará por los $14,350 que pueda ganar en los próximos 20 años en inversiones.

Otros planes de jubilación utilizan dinero posterior al pago de impuestos. Esto significa que su dinero se grava ahora, pero no el valor incrementado de la inversión.

Ejemplo: Pagará impuestos sobre los $5,000 que invierta hoy en una cuenta IRA Roth. No pagará impuestos sobre la ganancia de $14,350 mientras esté invertida durante los próximos 20 años.

3. Las cotizaciones de jubilación pueden obtener desgravaciones fiscales

.

El Crédito Ahorro es un crédito no reembolsable para:

- Adultos mayores de 18 años

- Personas que no están a cargo de otra persona

- Estudiantes

También concede un crédito de hasta el 50% de las contribuciones de jubilación (hasta $1,000 en créditos) si usted es:

- Casado y con una ganancia bruta ajustada inferior a $ 73,000, o

- Es jefe de familia y gana menos de $54,750, o

- Soltero y con ingresos inferiores a $36,500

Recuerde que los ingresos brutos ajustados suelen ser inferiores a los ingresos totales. Incluso si su salario es superior al límite, es posible que cumpla los requisitos.

El crédito fiscal por costos de inicio de planes de jubilación es para empleadores que tienen planes de jubilación que incluyen empleados W-2 que no son propietarios. El crédito se actualizó en diciembre del 2022.

Algunos datos clave sobre este crédito:

- Si una empresa tiene 100 empleados o menos, este crédito cubre hasta $5,000 en costos administrativos durante los tres primeros años de un nuevo plan 401k, 403b, de participación en beneficios, SEP IRA o Simple IRA.

- Las empresas con menos de 50 empleados pueden obtener un crédito de hasta $1,000 por empleado en el primer año del plan por las aportaciones que realicen para empleados que ganen menos de $100,000.

- Este crédito se mantiene durante tres años más, pero disminuye un 25% cada año.

Ejemplo: Usted tiene un empleado que gana $32,000 anuales. Usted aporta $1,000 anuales a su jubilación durante cinco años. El crédito total recibido sería de $2,500.

He aquí dos ejemplos de cómo pueden beneficiarle estos ahorros:

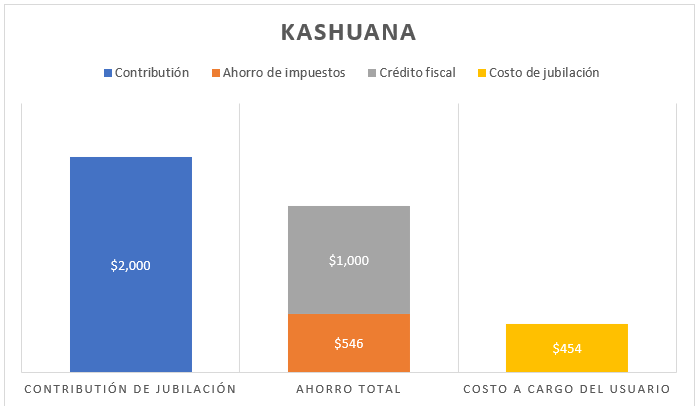

- Kashuana

Kashuana es dueña de un negocio de cuidados familiares y empresaria individual que gana $38,000 al año. Ingresa $2,000 en una cuenta de jubilación SIMPLE (los tipos de planes se tratarán en la Parte 2 de esta guía).

Los $2,000 le ahorrarán el triple. He aquí cómo:

- En primer lugar, se ahorrará el 15.3% del impuesto de trabajadores autónomos y el 12% del impuesto sobre la renta (un total de $546).

- En segundo lugar, tiene derecho al Crédito al Ahorrador, por lo que obtiene una desgravación fiscal del 50% de la aportación ($1,000).

- Kashuana tiene $2,000 dólares de jubilación después del dinero ahorrado y los créditos. ¡El costo para ella fue de sólo $454!

Example: You will pay taxes on the $5,000 you invest in a Roth IRA today. You will not be taxed on the $14,350 gain while invested over the next 20 years.

- Retirement contributions can get tax credits.

The Savers Credit is a non-refundable credit for:

- Adults over the age of 18

- A person who is not a dependent of someone else

- A student

It also gives a credit of up to 50% of retirement contributions (up to $1,000 in credits) if you are:

- Married and have an adjusted gross income of less than $73,000, or

- A head of household making less than $54,750, or

- Single and making less than $36,500.

Remember that adjusted gross income is usually less than total income. Even if your salary is higher than the limit, you still may qualify.

The Retirement Plan Startup Costs Tax Credit is for employers who have retirement plans that include W-2 employees who are not owners. The credit was updated in December 2022.

Some key facts about this credit:

- If a business has 100 or fewer employees, this credit covers up to $5,000 in administrative costs for the first three years of a new 401k, 403b, profit sharing, SEP IRA, or Simple IRA plan.

- Businesses with less than 50 employees can get a credit of up to $1,000 per employee in the first year of the plan for contributions they make for employees who earn less than $100,000.

- This credit continues for three more years but decreases by 25% each year.

Example: You have an employee who makes $32,000 annually. You contribute $1,000 per year to their retirement over five years. The total credit received would be $2,500.

Here are two examples of how these savings can benefit you:

a. Kashuana

Kashuana is a family care business owner and sole proprietor who makes $38,000 per year. She put $2,000 into a SIMPLE retirement account (the plan types will be covered in Part 2 of this guide).

The $2,000 will save her three times over. Here’s how:

- First, she’ll save 15.3% in self-employment tax and 12% in income tax (a total of $546).

- Second, she qualifies for the Saver’s Credit, so she gets a tax credit for 50% of the contribution ($1,000).

- Kashuana has $2,000 in retirement after the money saved and credits. The cost to her was only $454!

Establecer un plan de jubilación a través de su empresa le ayudará a usted y a sus empleados a prepararse para una jubilación exitosa, proporcionará incentivos de retención adicionales y le ayudará a ahorrar dinero a largo plazo. Para obtener más información sobre la selección de un plan de jubilación, consulte Jubilación Parte 2: ¿Cómo elijo el plan de jubilación adecuado?

¿Necesita más ayuda?

Puede inscribirse para recibir asesoramiento personalizado de nuestros expertos en www.childcare.texas.gov. El sitio web también ofrece información gratuita, recursos y herramientas relacionadas con impuestos, finanzas, dotación de personal, operaciones y muchos otros temas.

Recursos adicionales

Aspectos básicos de la jubilación

Crédito fiscal para la retención de empleados

Ley de baja por respuesta al coronavirus "Families First

Advertencia: La información aquí contenida ha sido preparada por Civitas Strategies y no pretende constituir asesoramiento jurídico, fiscal o financiero. El equipo de Civitas Strategies ha realizado esfuerzos razonables para recopilar, preparar y proporcionar esta información, pero no garantiza su exactitud, integridad, adecuación o vigencia. La publicación y distribución de esta información no pretende crear, y su recepción no constituye, una relación abogado-cliente ni ninguna otra relación de asesoramiento. Queda expresamente prohibida la reproducción de esta información.

Preguntas?

If you have any questions, you can reach out to the Texas Workforce Commission Child Care Coaching Team at Coaching@ECEBizCoach.org.