Escenario D: Desea un nivel de contribución establecido cada año

Es posible que desee proporcionar la misma contribución cada año. En este caso, hay dos planes de jubilación que te recomendamos considerar.

- Simple IRA

La primera opción es un IRA Simple. Son de bajo costo y no requieren presentaciones anuales u otros documentos. Los empleados pueden hacer contribuciones directamente de su salario hasta $ 15,500 en el 2023 (los empleados mayores de 50 años pueden contribuir con $ 3,500 adicionales). Las contribuciones de los empleados son antes de impuestos, por lo que no pagan impuestos ahora, pero lo harán cuando retiren los fondos.

Los empleadores deben elegir una de dos opciones para su partido:

- 2% de contribuciones no electivas. Esto significa que debe proporcionar contribuciones por el 2% del salario de un empleado, ya sea que ahorren dinero o no.

- Una aportación de entre el 1% y el 3% del salario del empleado. Esto

significa que usted sólo contribuye en la medida en que el empleado contribuye hasta el máximo.

La aportación sólo puede ser del 1% durante dos de cada cinco años. Por ejemplo, si ofreciera solo el 1% en los primeros dos años, tendría que aportar a una tasa más alta en el tercer año.

Estos son ejemplos de cada opción:

- Erin elige contribuciones no electivas del 2%. Ella tiene un empleado que gana $45,760, por lo que Erin tendrá que contribuir con $ 915.20 sin importar cuánto contribuya el empleado, si es que contribuye algo.

- Joanna ofrece un 3% de contribución. Su empleado también gana $45,760. La empleada contribuye con $2,288 cada año (5% de su salario). Joanna tendrá que igualar el monto total hasta el 3% ($ 1,372.80). Si el empleado no hiciera ninguna contribución, Joanna no contribuiría.

Puede cambiar la cantidad que está contribuyendo, pero debe notificar a los empleados con 60 días de anticipación.

2. 401(k)Si desea contribuir más como empleador o tiene opciones de adquisición (solicite a los empleados que permanezcan una cierta cantidad de tiempo para mantener las contribuciones de jubilación del empleador), debe buscar un Plan 401 (k). Este puede ser el plan de jubilación comercial más conocido. Puede llevar tiempo y dinero configurar y mantener un Plan 401 (k), ya que es posible que se requiera

n presentaciones anuales y otra documentación.

Para su ventaja, ofrecen:

- Límites de contribución más altos. Hasta $ 22,500 en el 2023 (con $ 7,500 adicionales para empleados mayores de 50 años)

- Límites de contribución del empleador más altos. Dependiendo del plan, puede contribuir o igualar hasta el 100% del salario de un empleado hasta un total de $ 66,000

- Mayor versatilidad. Algunos planes le permiten hacer contribuciones antes y después de impuestos

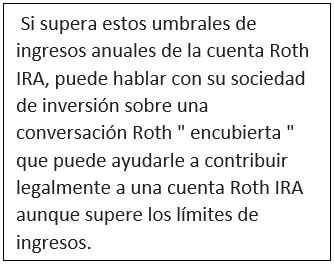

Ya sea que se decida por un IRA simple o un 401 (k), pregúntele a su preparador de impuestos sobre el Crédito Tributario para Costos de Inicio del Plan de Jubilación. Esto le permitirá obtener hasta $ 5,000 en costos administrativos y un crédito de hasta $ 1,000 por empleado en el primer año del plan y créditos adicionales para los próximos tres años.

¿Hay otros tipos de planes de jubilación a considerar?

Hay programas de jubilación que no están incluidos en los escenarios anteriores. Hay razones por las que no se seleccionan comúnmente, sin embargo, es importante comprender cómo funcionan para determinar si son adecuados para usted:

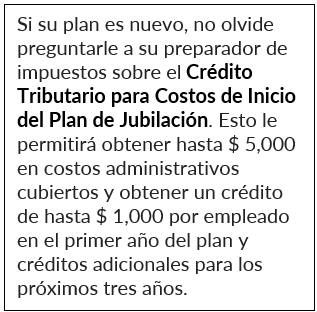

- Las cuentas IRA tradicionales pueden ser magníficas para el inversor particular, pero en el caso de los particulares, los límites de aportación anual son inferiores a los de las cuentas 401(k) individuales, lo que significa que

que no se puede ahorrar tanto al año.

Las contribuciones procedentes de sus ingresos personales se consideran deducibles de impuestos, pero estos dólares siguen tributando cuando "salen" de su empresa (por ejemplo, a través de la autofinanciación).

Las aportaciones a un plan Solo 401(k) realizadas directamente desde su empresa

no tributan cuando salen de la empresa. Por ello, es menos frecuente que las empresas elijan una cuenta IRA tradicional en lugar de un plan 401(k) individual o individual.

- Las conversiones Mega Roth por vía interna, la participación en beneficios y los planes de prestaciones determinadas son difíciles de entender, pueden implicar el compromiso de grandes cantidades de dinero a lo largo del tiempo, y las sugerencias para utilizarlos se basan en su situación financiera personal.

Si le interesan, consulte a su inversor o gestor financiero.

He seleccionado un tipo de plan. ¿Cómo empieza?

Ahora que ha determinado qué opción u opciones considerar, ¿qué hace a continuación?

La respuesta depende de su nivel de comodidad y del tamaño de su empresa. Puede ser

tan sencillo como contratar un plan por Internet. La mayoría de los principales proveedores de planes, como Fidelity, Charles Schwab, Guideline y Vanguard, han simplificado la creación de un plan por su cuenta, normalmente en unos minutos. Le ayudarán a elegir o sugerir inversiones para que pueda empezar a ahorrar.

Si lo desea, puede contar con la ayuda de un asesor financiero para revisar sus opciones. Los asesores financieros pueden ser útiles a la hora de tomar decisiones sobre la jubilación, pero asegúrese de hacer las preguntas adecuadas a la hora de elegir a quién recurrir a la hora de elegirlo. Puede haber comisiones ocultas que no conozca de antemano, así que asegúrese de preguntar cómo se paga al asesor. Es importante que entienda cómo puede solicitar la documentación para sus cuentas si necesita cambiar de asesor. Querrá saber si un asesor está acreditado. Por lo general, el asesor será un Planificador Financiero Certificado®, lo que requiere estudio, aprobar exámenes difíciles y apegarse a un código de ética profesional.

Ya sea que inicie su propia cuenta en línea o use un asesor, querrá seguir los siguientes pasos:

- Pida recomendaciones a amigos, familiares y otros dueños de negocios. Esta puede ser la mejor manera de encontrar un asesor financiero confiable o un proveedor de buena reputación. Podrá averiguar qué les ha gustado y no les ha gustado de su experiencia.

- Busque opciones en línea. Internet puede ser muy útil para encontrar opciones que de otra manera no habría conocido. Utilice un motor de búsqueda (Google, etc.) y / o un sitio de redes sociales para ampliar sus opciones.

- Lea reseñas en línea de otros clientes. Las revisiones en línea pueden ser útiles para seleccionar un asesor financiero o un proveedor de planes de jubilación. ¿Son las mismas cosas que mencionan las personas que dejan reseñas? Considere los pros y los contras que se expresaron para ayudarlo a decidir qué opción es la adecuada para usted.

- Revise los detalles. Una vez que haya encontrado algunas opciones que le interesen, explore las opciones incluidos con el servicio. ¿Cuánto apoyo está buscando? ¿Es difícil ponerse en contacto con alguien cuando es necesario? ¿Los planes son fáciles de modificar para adaptarlos a sus necesidades? ¿Existe una aplicación o una plataforma fácil de usar donde pueda acceder a los detalles de su plan? Haga todas las preguntas que necesite para sentirse cómodo. Al hablar con un asesor financiero potencial, ¿le habla con desdén o está tomando su negocio en serio?

- Determine el costo. Al final del día, asegúrese de que puede pagar la opción que ha seleccionado. Compara las opciones que más le gustan para ver si una parece ofrecer un mayor valor por el precio.

Elegir el plan de jubilación adecuado puede ayudarlo a maximizar la jubilación para usted y / o apoyar la retención a largo plazo de sus empleados. Para obtener más información sobre los próximos pasos, consulte Jubilación Parte 3: ¿Cómo maximizo mis ahorros?

¿Necesita más ayuda?

Puede inscribirse para recibir asesoramiento personalizado de nuestros expertos en http://www.childcare.texas.gov/. Además de inscribirse en el programa de asesoramiento empresarial También puede acceder a información, recursos y herramientas gratuitos relacionados con impuestos, finanzas, contratación de personal, operaciones y muchos otros temas.

Recursos adicionales

Crédito Fiscal por Retención de Empleados (ERTC)

Licencia de la Ley de Alivio del Coronavirus de Families First (FFCRA)

Advertencia: La información contenida aquí ha sido preparada por Civitas Strategies y no pretende constituir asesoramiento legal, fiscal o financiero. El equipo de Civitas Strategies ha realizado esfuerzos razonables para recopilar, preparar y proporcionar esta información, pero no garantiza su exactitud, integridad, adecuación o vigencia. La publicación y distribución de esta información no tiene la intención de crear, y la recepción no constituye, una relación abogado-cliente o cualquier otra relación de asesoramiento. La reproducción de esta información está expresamente prohibida.